2024年上半年覆盤:瘋狂的債牛

2024年上半年已經過去,對於債券市場從業人員來說,可謂喜憂參半。

喜的是,2024年上半年可能是歷史上最波瀾壯闊的債券牛市之一,無論是信用債還是利率債,無論是投資級還是高收益級,收益率的下行幅度都堪稱歷史級。從自營賬戶到產品賬戶,基本上都是半年完成全年任務,下半年可以躺贏了。

憂的是,儘管爲公司和投資者賺的盆滿鉢滿,但是在金融行業限薪退薪的背景下,賺的錢好像和自己沒啥關係。更重要的是,收益率的節節下行,在一定程度上是透支自己的職業生涯。因爲利率是有底的,下到0利率便再無可下。到那時,債券從業人員存在的意義是什麼?

遙想當年,日本在債券市場進入零利率以後,諸多日本債券從業人員需要開出租車等兼職才能養活家庭。各位親愛的債券同行,你們做好準備了嗎?

而且,考慮到目前的收益率位置,也許未來我們很難再看到這樣瘋狂的債牛了,如果能再次看到,得先有一輪瘋狂的債熊,讓收益率回到高位,然後纔有下行空間。

無論是喜是憂,2024年上半年都過去了,有必要覆盤一下這半年的債券市場,畢竟如何看待歷史,決定着我們如何看待未來。

2024年上半年,利率債市場的牛市人所共知,但是本輪牛市也有四個顯著特點與以往不同:

1、10年國債取代10年國開成爲長期利率債投機的主活躍券;

2、超長期國債,如30年和50年國債,逐步成爲債券市場投機的重要標的;

3、2024年上半年,利率債特別是地方專項債發行顯著低於市場預期,供需失衡是本輪債券牛市的重要原因;

4、央行多次就長期債券收益率的風險與市場溝通,市場在大多數情況選擇忽視,這在歷史上也是罕見的。

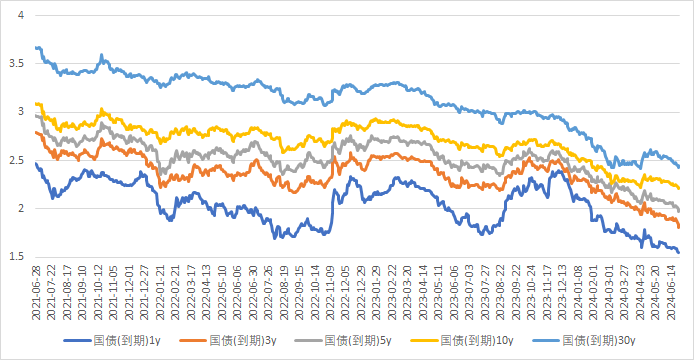

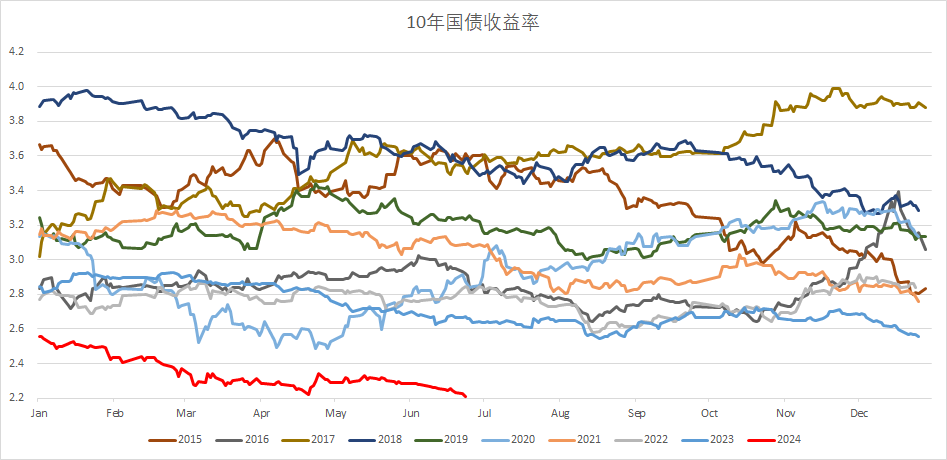

本輪債券市場牛市,是多個原因共振的結果,我們先來看兩幅圖:

上圖是國債各期限收益率在近3年的走勢情況,從圖中可以看出,2024年上半年各期限國債收益率均有明顯下行。

而從下圖我們可以看出,以10年期國債收益率爲基準,目前10年國債收益率已經是多年新低。

大部分時期,債券市場收益率都是對宏觀經濟回報率的定價,但是2024年上半年顯然也不是這麼簡單。

2000年以來,國內經濟的週期、特別是房地產週期也走過數輪,但是並沒有如今天這般對市場影響巨大。

一般來說,在經濟較差時,基建往往作爲逆週期調節的工具來對沖經濟下行的壓力。但是在本輪經濟下行中,基建竟然出現罕見的缺席。

這有三方面原因:一方面是國內基建實際操作的主要執行者是地方城投公司,但是在化債的背景下,城投公司的融資被限制,並不能有效的開展業務;另一方面,基建的主要資金來源地方政府專項債的發行節奏也低於往年;第三則是由於地方政府經過多年的基建,能夠產生現金流的項目已經基本成型,在這個基礎上再產生增量屬實不易。

在這三個因素疊加之下,基建並沒有起來。如果再考慮由於房地產市場下行引發的地方土地出讓收入的快速惡化,這就意味着固定資產投資三大項中,有兩個難以成爲經濟的助力。

儘管製造投資增速在讓人滿意的位置上,但是獨木難支,房地產對於經濟和信心的下墜作用太大,影響了資本市場心態。

與以往不同的是,此前利率債投機只是部分自營資金參與,資管類產品參與短期利率債投機的很少。因爲產品類資金的收益來源主要是票息收入,投資方式主是信用下沉和加槓桿,但是考慮到目前信用債的收益率太低已不能覆蓋預期收益,只能通過參與利率債投機來博取收益。

因此,本輪利率債的投機是全市場共同參與,利率債市場成爲全市場博弈的工具。在這場全民狂歡中,目前還沒有輸家。如果有,那就是過早交出籌碼的空頭。

當然,本輪利率債市場下行並非就一定是一往無前,直接奔“零利率”去。

現在需要思考的是,長債這輪幾乎沒有回調的下行,會以一種什麼樣的方式收場。

1、利率持續下行到更低位置,甚至0利率,這種情況概率不高;

2、利率在當前位置企穩,並在相當一段時間內保持在一定水平,這種情況概率最大;

3、利率在一些非市場之外的因素影響下,轉而上行,這種情況也有一定概率。

從筆者個人角度來看,本輪債券市場牛市,本身並不是無風險收益率應該在這個水平,而是債券市場供需失衡的結果,也就是我們一直說的資產荒。

這種資產荒伴隨着“手工補息”被叫停愈演愈烈,大量存款資金出錶轉移到理財產品中,加大了理財產品的配置壓力。

很多投資者不明白爲什麼存款轉換成理財產品會加大債券的配置壓力。其實很簡單,存款在銀行自營表內,那麼配置的主力方向可能是貸款,小部分配置債券,但是如果轉換爲理財產品,那麼理財產品的主要配置方向就是債券。

債券的需求非常旺盛,但是供應遲遲上不來,這種失衡造成了目前債券市場的極致牛市。這也是相關部門擔心債券風險的原因之一。

因爲當前的長期國債利率水平,在一定程度上並非定價真實利率水平,而是在資產荒之下,多頭對空頭“逼空“的結果,最終市場沒有空頭,導致國債收益率水平偏低。

從債券發行節奏來看,2024年下半年,專項債發行可能會較上半年更快。如果債券供應能夠上來,那麼市場的定價邏輯可能發生變化。

同時,我不相信央行會坐視收益率無限下行,我覺得未來某個時間,可能會有對債券市場不利的事情發生。

2024年的債券市場牛市,可謂是全面的牛市,這個全面牛市不僅僅包括利率債的牛市,也包括信用債的牛市。

在這輪牛市中,扎堆出現了10-30年的信用債,甚至出現了50年信用債,這在歷史上都是沒有過的。

此前,10年-30年這種超長期限一直被認爲是利率債專用的期限,此前市場能夠接受最長的信用債期限是7年。一般來說,能夠發行7年期信用債的主體一般是城投債,往往也會伴有提前還本或者回售條款。

因爲信用債的不確定性太多,時間太長就意味着風險越大,投資者很難接受這些風險,因此信用債一般來說會偏向中短期限,一般以3年以內爲宜。特別是短期融資券和超短期融資券問世以來,備受投資者歡迎。

但是2024年以來,10年、20年、甚至30年期限的信用債已經開始扎堆出現,時代洪流滾滾而來,我們只能接受和適應。

債券市場的信用債牛市,終於以一種極致的方式上演。

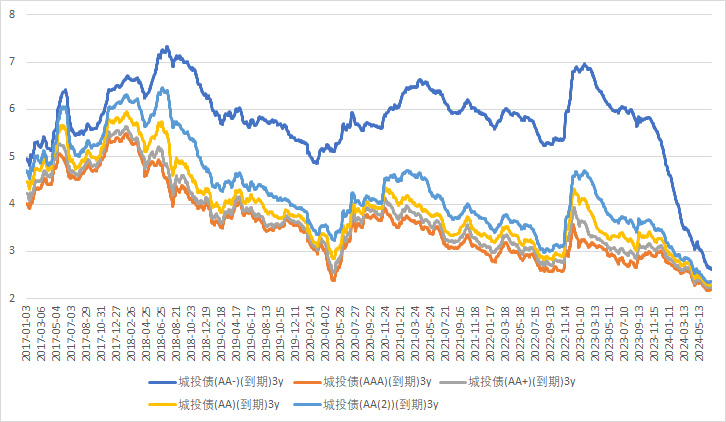

在信用債牛市中,以城投債的牛市最顯著,在城投債的牛市中,高收益城投的牛市是最耀眼的明珠。

從各評級的3年城投債收益率曲線可以看到,城投債的下行幅度均超過200BP,而以AA-評級的高收益城投債下行幅度最大,下行幅度超過400BP。

可以說,在城投債市場上,誰的口味越重,誰賺的越多。

但是坦白說,城投債的收益率到這個位置,反而把大家整不會了。因爲這輪城投債下行,是在標債收益率快速下行,與非標定融違約交織在一起的。

也就是說,並非是城投債已經完全沒風險了,甚至可以說城投的風險與之前相比並沒有顯著變化。

那麼城投債爲什麼會有如此顯著的下行呢?

一方面當然是由於化債,使得城投在短期內違約的概率顯著降低;另一方面是城投的供應減少的太快,使得市場無債可配,在資產荒的帶動下,使得城投債收益率快速下行。

現在,投資級的城投債已經全面下行到3%以內,高收益級的城投也全面下行到5%以內,城投債完全脫離了危險區域。

實際,本輪高收益城投債的快速下行,主要是在2024年上半年完成的,基本上可以預見,未來很多年不會再有如此大的下行幅度。

自中國有債券市場以來,城投債從未讓投資者失望過,很有可能,未來也不會讓人失望。

如果回到2023年5月底,即使是對城投有最堅定信仰的人,也很難想到,不到1年以後,高收益城投債市場將徹底消失,現在15%收益的債券未來的收益率不會超過5%(甚至是4%)。

但是現實真的這樣發生了。

僅僅一年時間,整個城投債市場已經沒有空頭。要知道,在2023年3月底,當市場得知兩會並沒有針對地方債務風險化解出臺相關政策之後,高收益城投債市場的信心到達最低。

5月份,西南網紅省會城市會議紀要流出後,市場情緒徹底崩潰。

在那時,包括筆者在內的高收益城投債投資者,都是以一種忐忑的心情在投資(投機),我們甚至不知道自己的職業生涯會不會因此終結。因爲那時城投債的投資,真的只有信仰,也只剩下信仰。

最終我們是幸運的,但是這種幸運在未來可能並不會重複。

也有很多投資者捶胸頓足,如果城投債再次走向10%以上的收益,他一定all in。但是我想說的是,且不說城投債會不會再次到10%以上,如果真的到了10%以上,那一定有超預期的風險事件發生,在這種風險事件背景下,你還敢all in城投嗎?

從根本上說,投資是隻能向前看的獨立事件,而不是經驗簡單重複的相關事件。很多時候如果按照歷史的經驗簡單重複,可能會成功,但是一旦失敗就是無底深淵。

2024年上半年過去了,我很懷念她。