房價全面下跌時代,年輕人如何抓住翻身機會?

現在房價開始全面回調,大部分城市房價普跌30%左右。但也正因爲房價下跌,成交萎靡,樓市開始了一輪接一輪的刺激。過去很多人對高房價嗤之以鼻,認爲高房價捆綁了經濟,讓年輕人不敢生孩子,讓中年人不敢消費,但我們無法抗拒一個真相:所以在樓市一直有抄底這一說法,無非是因爲每個人都希望在樓市低迷時期,能買到房子,在上漲時期又能把房子賣出去,實現家庭資產的積累。那現在,2024年的此時此刻,我們正在面臨一個全新的樓市拐點。 所以今天,想和大家聊的是樓市中的機會。

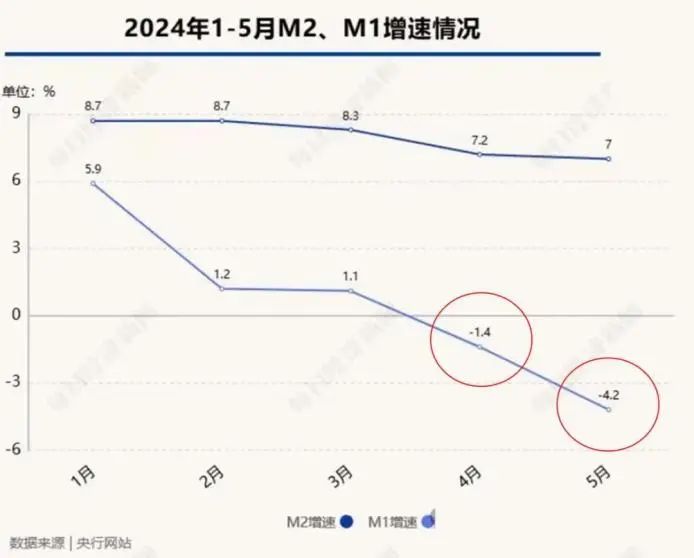

5月全國70城新房價格指數環比下跌0.7%,連續12個月下跌,跌幅比4月擴大0.1個百分點;而更能反映市場熱度的二手房價格指數,環比跌幅1.0%,連續14個月下跌,跌幅比4月擴大0.1個百分點,且創近十年最大跌幅。從數據結果來看,517新政沒有徹底扭轉樓市預期,導致成交量和價格還在持續下探。2、M1增速連續2個月爲負,創下1979年有記錄以來的新低。 先和大家解釋“貨幣三兄弟”,M0、M1、M2之間的關係。M1=狹義貨幣,是M0+企業的貨期存款,屬於居民和企業都可以隨時拿出來花的錢。M2=廣義貨幣,是M1+居民儲蓄存款+企事業單位定期存款,基本包括了大部分的貨幣。舉個例子,大家會更清晰,如果你口袋有5000元,這就是M0,如果你又存了5000元在銀行卡里,那M1就是5000+5000=10000元。如果這個時候,你的父母以你的名義在銀行幫你定期存了5000元,那麼M2就是前面的M1+5000元,也就是15000元。代表現金和活期存款的總量在減少,說點人話,那就是經濟活動減弱,再接地氣的說,其實是企業資金鍊緊張,不準備擴大生產。4月新增社融-1987億元,M1、M2數據均不及預期。自2005年10月以來第一次出現負值,同比少增1.4萬億元。社融,顧名思義就是社會融資,居民、機構和地方的借錢數據,這個數據爲負數。以上3個數據,如果大家有一點聯想和思考能力,應該能感受到關聯。(1)當下樓市嚴重拖累經濟,大家不置辦房產,自然沒有人貸款。(2)老百姓提前還貸,或者去買債券,導致社融減少。歸根結底,我們當下並沒有因爲樓市低迷,而生活過得更好。我們的消費、生育率、收入,也並沒有因爲地產的一鯨落而就萬物生了。當下不管是居民借錢的慾望,或者企業的經營,大家的消費和收入等等,都沒有因爲地產低迷,就出現此消彼漲的情況。過去很多人說我們因爲房地產的資金總量太大,導致我們無法發展高科技,也因爲房價高,大家壓力大,不生孩子。但事實的真相往往是,因爲地產捆綁了上下游太多公司和就業機會,包括還和地方的收入掛鉤了。現在地產低迷,導致上下游,包括建築、建材、家居等行業都無法進行擴大生產,大家的收入直接或間接受到了影響。 一旦一部分人的收入受到影響,自然也會影響另一批人,尤其地產捆綁了7000多萬人的就業市場,影響太大了。由此展現對地產的重視程度,並且因爲樓市的低迷,地方收入的受損,現在多地上調了水電燃氣費的收費標準,包括不同高鐵線,也開始漲價。都是因爲地方收入減少,而不得不想辦法提高收入的一種方式。而這些成本的提高,又會變相增加大家的成本支出,所以每個人都應該做好相應的準備,和對趨勢的預判。爲了讓更多關注樓市,或者最近有需求想要置辦房產,或者手上有點現金,擔心通脹會一步步推高的朋友,現在剛好迷茫,不知道應該怎麼辦呢。這次我也給大家送一份福利,找到了在房產界比較專業的團隊,來自千麥規劃旗下大鬍子說房的專業團隊,給我們詳細剖析當下樓市的現狀到底是什麼。現在到底是不是置辦房產的好機會,那接下來樓市還會不會持續性的低迷?他們團隊都會有非常系統的分析和判斷。我也和他們團隊溝通商量,把過去收費的3天閉門樓市解讀,這次免費送給大家,如果大家近期剛好有置辦房產需求的,可以掃碼去加他們的微信,送大家免費聽3天閉門樓市解讀的門票。

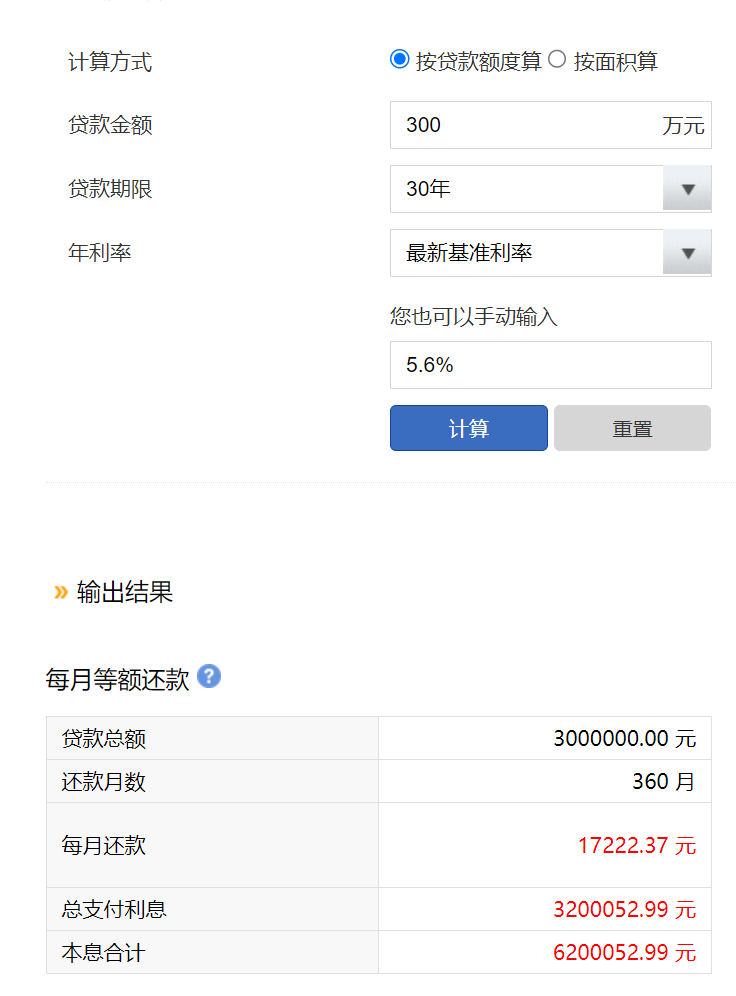

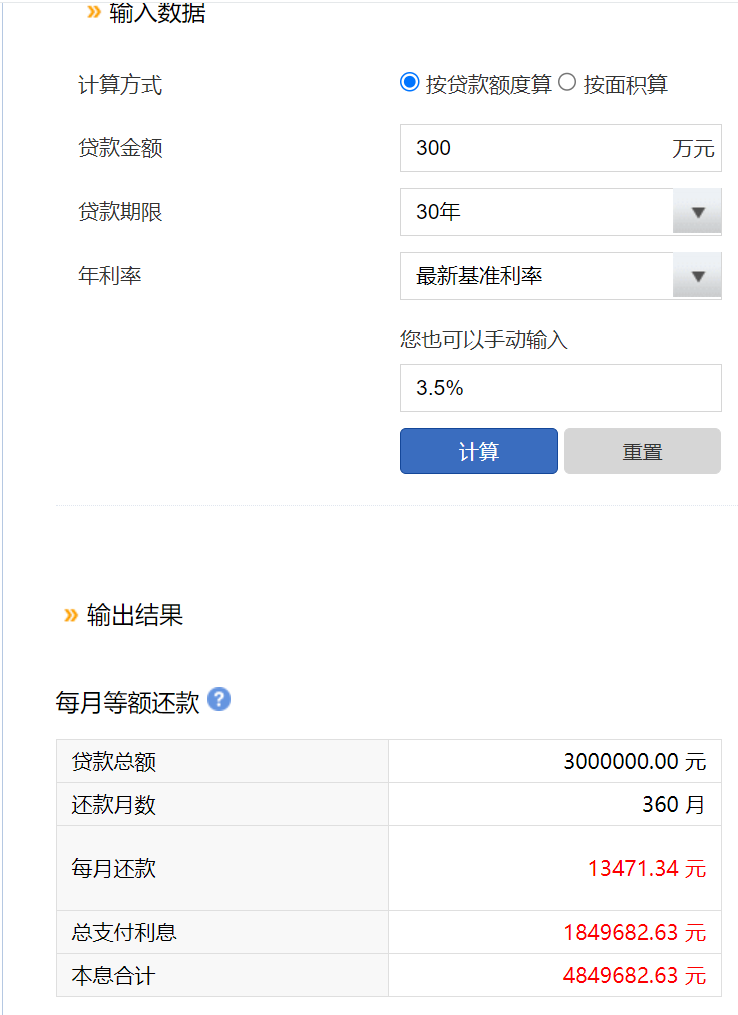

現在的樓市調整,應該是近幾年來力度非常寬鬆的一次。當下,多地的房價在經歷一輪下調,以深圳爲例,目前房價普跌在30%左右。杭州、南京、蘇州、廣州等地,房價相比高峯期,也有20%-30%的普跌空間。相當於這些城市把過去幾年的房價泡沫擠的差不多了,更重要的是,這輪政策的調整,有幾個非常亮眼的地方:第一個是降低門檻,包括四大一線城市在內,都在鬆綁限購政策,以前買不了二線城市的人,現在可以買,買不了一線城市的人,也有機會買了。而一二線城市的房子意味着什麼,大家應該都能理解,意味着資源。我們去持有一個城市的房子,實際上是持有一個城市的資源。比如北京的房子,背後是頂級的教育和醫療,上海的房子,背後是頂級的圈層。過去持有這些城市房產的門檻很高,但現在降低了,意味着很多三四線城市的人,也可以去享受一二線城市資源的機會。第二個是降低首付和房貸利率。之前的首付比例基本是30%,但現在一二線城市最低能做到15%-20%,這裏減少了不少的上車成本。一套房子如果是400萬,之前3成首付就是120萬,現在2成首付就只要80萬。對於手頭比較緊張的家庭,首付的降低,也是上車門檻降低的一種方式。而且考慮到大家月供償還能力,這一輪房貸利率也在持續下降。以深圳爲例,首套房最低3.5%的利率,公積金的利率最低只有2.85%。利率的降低,大家的利息成本也大大降低,相比2020年和2021年動則5-6%的利率,現在的利率已經夠低了。如果借貸300萬來計算,過去5.6%的房貸利率,等額本息的還款方式,每月月供17222元。現在借貸300萬,3.5%的房貸利率,同樣是等額本息的還款方式,每月月供13471元。兩者的差距是3751元,總利息相差135萬,這個差距就比較恐怖了。對於普通人來說,要賺130多萬的利息差是很難的,現在相當於直接省了這一大筆。而且每個月能減少3000多元的月供,這基本就是一個家庭的生活費。我們都知道,降低房貸利率,是切切實實減少老百姓負擔的,這樣的機會很難得。對於本來就有置辦房產準備和需求的朋友,正在面臨3個優勢:而且在頻繁的救市刺激之下,房價再往下跌的可能性正在被一點點擊破,如果你是對置辦房產有需求,或者當下在通脹上漲壓力下,很多人會擔心自己手上的錢會不會持續貶值。當下,有些銀行已經選擇繼續下調存款利率,大家存在銀行的錢能拿到的利息越來越少。但這種時候,置辦房產還是不是抵禦通脹的一個好選擇?因爲樓市變化太快,政策釋放的消息太多,但消息又是我們普通人做決策的來源,爲了讓大家能不錯過每一次消息的發佈,和把握消息背後的信號。我爲大家爭取到一個福利,邀請了房地產業內對房產投資、城市研究頗有研究的朋友,來自千麥規劃的大鬍子說房,他們在全網有800萬的朋友。他們認爲現在全國300多個城市,真正有價值的城市可能不到27個,我們當中很多人依然以希望房子趨勢向好的角度去購買,是在城鎮化尾聲,人口負增長的當下,真正還能繼續向好的房子,不多了。而他們認爲,一套房子是一個家庭主要的資產來源,可過去很多人是隨隨便便去買的,在未來可能要虧大錢,買錯一套房,10年都百忙,爲了讓朋友們瞭解當下樓市的真相和底層邏輯。他們也給大家送了一個福利,原本他們要收費1299元的3天閉門樓市解讀,現在是直接贈送給大家。

如果大家想知道現在全國有價值的27個城市到底是哪27個,想知道現在置辦房產要避開的坑到底有哪些,可以掃碼加他們的微信。

他們還會給大家贈送:《27個價值城市名單》、以及《房產買賣避坑寶典》,更重要的是3天閉門樓市解讀,有需要的朋友,可以掃碼領取。